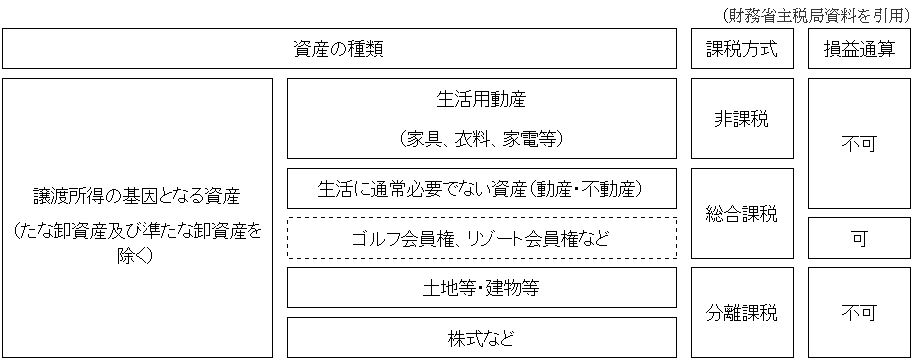

平成26年4月1日以降のゴルフ会員権やリゾート会員権の譲渡について。

〇フリーマーケットにて衣料品などを売った場合は、表の生活用動産を売ったことになるので儲けても課税されません。

〇生活に通常必要でない資産とは、次の①~③を言い、総合課税されます。しかし、他の所得と損益を通算できません。

① 競走馬(事業と認められるものの用に供されるものを除く。)その他射こう的行為の手段となる動産

② 通常自己及び自己と生計を一にする親族が居住の用に供しない家屋で主として趣味、娯楽又は保養の用に供する目的で所有するものその他主として趣味、娯楽、保養又は鑑賞の目的で所有する不動産

③ 生活に通常必要な動産のうち、一個又は一組の価額が30万円を超える貴石、半貴石、貴金属、真珠及びこれらの製品、鼈甲製品、珊瑚製品、琥珀製品、象牙製品並びに七宝製品、書画骨董及び美術工芸品

〇ゴルフ会員権やリゾート会員権を売った場合は、特例的に他の所得と損益を通算できていました。しかし、今回の改正次第ですが、これらの会員権は上記の②に該当することになり、平成26年4月1日以降にゴルフ会員権やリゾート会員権を売って損失が出ても他の所得と損益を通算できなくなる可能性が高くなります。